炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

开首:策略考虑

中枢不雅点

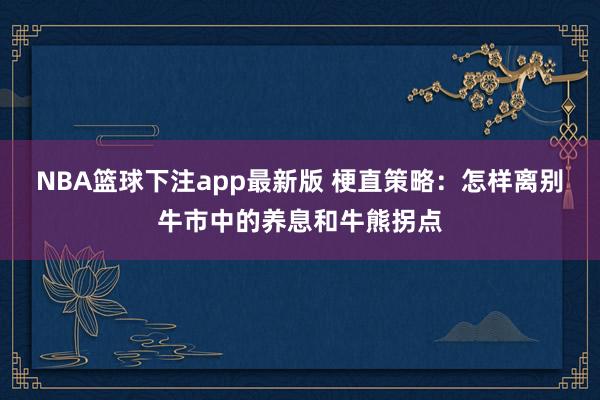

1、2009年以来,A股商场共发生过四次牛熊挽回。过往的四轮牛熊挽回分别发生在2010年11月、2015年6月、2018年1月和2021年12月,万得全A指数回撤幅度均达到30%以上。

2、牛熊切换多量发生在经济景气度回落&全A非金融ROE下行趋势中。在该布景下,若国内流动性举座收紧,外洋流动性同步收紧时常会加快熊市的养息,如2010年11月、2018年1月和2021年12月;在国内经济增速相对牢固及国内流动性宽松的环境下,牛熊切换的中枢影响成分为估值泡沫的点破,如2015年6月。

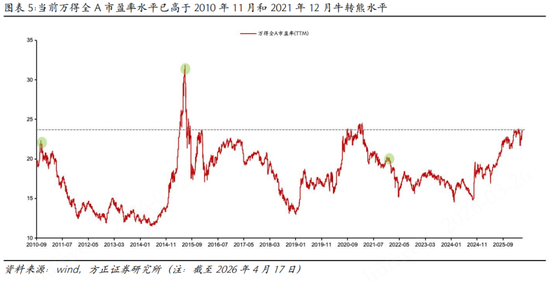

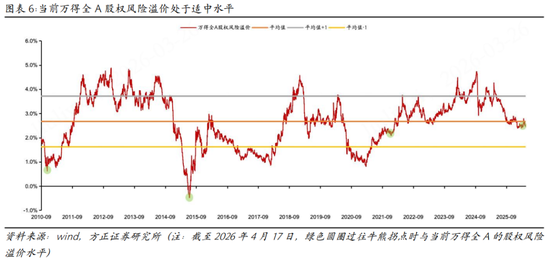

3、面前万得全A估值水平天然已跨越2010年11月和2021年12月牛转熊时间水平,但当今好意思联储紧缩概率不大、国内前所未有的低利率环境带来股权风险溢价水平适中,股票已经有可以的性价比,此外盈利周期的底部回升对面前估值水平造成复旧,A股在Q2将演绎牛市手艺养息后的拓荒历程。

4、参考过往牛市养息后的拓荒行情,干线时常有两类,一是前期超跌板块的错杀,筹码结构优化+产业周期共振,典型的如2010年的周期股、2021年的宁组合和2025年的外洋算力;二是产业周期并未中断,弘扬为养息期相起义跌,随后政策和资金面共振股东,强人恒强,典型的如2009年的可选消耗、2020年的茅指数和2019年的TMT。

5、对应到面前,拓荒行情干线关爱两条:超跌反弹印迹可以关爱HALO钞票持续的中枢资源(有色+化工),利空逐渐出尽的恒生科技;强人恒强印迹主要关爱算力硬件以及泛能源(新老能源+翌日能源)。

风险领导:大众宏不雅环境波动超预期的风险;地缘政事风险;历史相比法的局限性;部分数据发布更新频率较慢难以响应最新近况;大众宏不雅不确定性加重等。

正文如下

1 历史上牛熊挽回概览

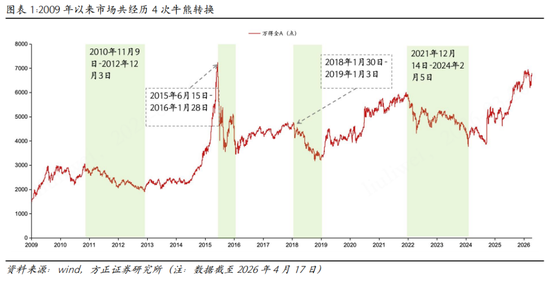

2009年以来,A股商场共发生过四次牛熊挽回。过往的四轮牛熊挽回分别发生在2010年11月、2015年6月、2018年1月和2021年12月,万得全A指数回撤幅度均达到30%以上。其中,2015年6月驱动的熊市历经时长最短、幅度最高,商场在155个走动日中着落52.23%;2018年1月开启的熊市在228个走动日中录得跌幅32.66%;2010年11月和2021年12月的熊市周期捏续时辰较长,分别在506个走动日和523个走动日均分别着落37.49%和37.17%。

2 牛熊挽回时有哪些特征?

牛熊切换多量发生在经济景气度回落&全A非金融ROE下行趋势中。2010年11月与2018年1月驱动的牛转熊,尽管发生在经济景气度回落,但仍处于50隆替线以上;2015年6月和2021年12月驱动的牛转熊,发生在经济举座位于50隆替线下方的回落、景气度捏续回落的阶段。

在该布景下,若国内流动性举座收紧,外洋流动性同步收紧时常会加快熊市的养息。2018年1月的牛转熊,在经济周期所处位置与表里部环境与2010年11月的切换有较大区别。2018年全年中国经济全面下行,而2010年11月,经济周期仍处于从过热向滞胀过渡的阶段;此外,2010年11月好意思国启动QE2,海表里流动性环境错配,A股震撼下滑。2018年,海表里流动性共同收紧,A股在牛转熊后的着落历程演绎相对飞速。2021年,国内流动性举座呈现“宽货币、局部紧信用”的时事,好意思联储加快Taper,A股在国内流动性旯旮趋紧,外洋流动性加快收紧下震撼下行。

2010年11月的牛转熊发生在经济领略呈现过热迹象,政策与流动性环境全面舒缓,产业政策增量不及,外洋经济在欧债危境扩张下败落预期升温的布景下。尽管2010年四季度外洋流动性宽松雄起雌伏,但10月CPI同比高潮4.4%,呈现加快上扬的趋势,进一步触发通胀担忧,央行在数据公布5天后进步进款准备金率,政策随后张开了“三率皆发”式的调控举措,利率、进款准备金率以及汇率联袂上行收敛通胀。此外,政策新兴产业瞎想难以提供旯旮上的增量,行情干线苹果产业链、医药生物等板块前期涨幅过大,篮球投注app跟着通胀水平捏续走高以及货币政策的捏续紧缩,牛市迎来收场。

2018年1月驱动的牛转熊,发生在经济下行肖似好意思元加息布景下货币政策易紧难松的布景下。2018全年中国经济全面下行源于两方面成分:1)去杠杆由金融规模扩大到实体经济,实体经济信用舒缓。金融去杠杆下,2018年资管新规及笃定接踵落地,非标融资领略舒缓,社融增速捏续下滑,企业融资环境收紧,实体经济信用舒缓;实体去杠杆下,所在政府债务风险处理、PPP清查,导致基建增速失速下行。2)中好意思生意摩擦爆发。外部不确定性领略增大,6月起PMI新出口订单指数大幅下滑,在一定进程影响企业出产和投资意愿。

2021年12月驱动的着落主要矛盾弘扬为表里窘境交汇,即好意思联储超预期收紧冲击流动性、地缘时事扰动镌汰风险偏好,国内疫情反复株连经济下行。在该时间,稳增长政策成果初显,但产业政策的舒缓、好意思联储加快Taper、俄乌冲破带动的大众通胀预期升温等冲击带动牛市的收场。

在国内经济增速相对牢固及国内流动性宽松的环境下,牛熊切换的中枢影响成分为估值泡沫的点破,如2015年6月。宏不雅层面收紧导致估值泡沫闹翻所激励的牛转熊养息多量较为飞速。2015年6月的养息主要受制于监管层严查场外配资,带动流动性陡然收紧。互联网行情的估值泡沫并非是产业层面的影响,举座熊市的养息相对较快;而2021年的泡沫闹翻则是因为新能源补贴退坡、平台经济反把持、教培双减等产业政策的收紧。宏不雅政策仍有复旧,熊市后续的养息捏续时辰较长。

2015年6月,经济增速的波动领略治理,呈现温顺下行趋势;基本面的波动治理也为估值对商场行情的影响放大提供了机会,严查场外配资从而放置了已入场的资金,估值泡沫的闹翻成为本轮牛转熊的中枢原因。2015年6月驱动的熊市最关键的下拉能源均在于估值,其中创业板指、成长板块、消耗板块和金融板块的指数着落险些都是估值滑落导致的。此外,国际原油价钱大跌带来输入性通缩风险。

在经济弱复苏+流动性宽松+外部冲击缓解+产业催化的共同作用下,2019年的A股呈现牛市中的拓荒时事。尽管2019年全A非金融ROE仍然处于着落通说念之中,但举座演绎“弱复苏+流动性宽松”的再均衡,经济呈现“外需疲弱,内需发力”的气象,好意思联储从暂停加息到3次降息,中好意思关系逐渐大约等外部冲击缓解,国产替代催化逐渐升温,产业端仍有复旧。

3 怎样判断面前牛市中拓荒行情的结构与节拍?

面前来看,商场不具备牛转熊的条目,后续商场仍将延续拓荒时事。面前万得全A估值水平天然已跨越2010年11月和2021年12月牛转熊时间水平,但当今好意思联储紧缩概率不大、国内前所未有的低利率环境带来股权风险溢价水平适中,股票已经有可以的性价比,此外盈利周期的底部回升对面前估值水平造成复旧,A股在Q2将演绎牛市手艺养息后的拓荒历程。

参考过往牛市养息后的拓荒行情,干线时常有两类,一是前期超跌板块的错杀,筹码结构优化+产业周期共振,典型的如2010年的周期股、2021年的宁组合和2025年的外洋算力;二是产业周期并未中断,弘扬为养息期相起义跌,随后政策和资金面共振股东,强人恒强,典型的如2009年的可选消耗、2020年的茅指数和2019年的TMT。

翌日,基本面和企业盈利有望触底反弹,政策支捏成本商场发展的定位不变。对应到面前,拓荒行情干线关爱两条:超跌反弹印迹可以关爱HALO钞票持续的中枢资源(有色+化工),利空逐渐出尽的恒生科技;强人恒强印迹主要关爱算力硬件以及泛能源(新老能源+翌日能源)。

新浪声明:此音讯系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或阐发其形容。著述本色仅供参考,不组成投资提议。投资者据此操作,风险自担。

新浪声明:此音讯系转载改过浪调和媒体,新浪网登载此文出于传递更多信息之标的,并不虞味着赞同其不雅点或阐发其形容。著述本色仅供参考,不组成投资提议。投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:常福强 NBA篮球下注app最新版

B体育官方网站首页入口 备案号:

备案号: